40代での早期退職を視野に入れた「キャリア転身・副業」に焦点を当て、収入源を複線化する意義とその実践方法を解説します。まず、単一収入への依存リスクを減らし、資産取り崩しを抑えるための複線化戦略を提示。続いて、案件獲得に向けたスキル磨きや人脈形成、開業届と青色申告による税制優遇の活用法を解説しています。さらに、小規模企業共済を利用した将来資金の備えや、適正かつ競争力のある価格設定の工夫も取り上げています。最後に、定期的な収益と方向性の見直しの重要性を説き、市場環境や顧客ニーズの変化に柔軟に対応する姿勢が長期的な事業継続に不可欠です。

資産を守り、人生を攻める 複線化という選択を考えてみませんか?

キャリア転身・副業のページ一覧

収入源を複線化する必要性

40代での早期退職を実現した後、安定した生活を維持するためには、収入源を複線化することが極めて重要です。退職金や運用益だけに依存すると、市場変動や予期せぬ支出の影響で資金計画が崩れるリスクが高まります。一方で複数の収入ルートを持つことで、どれか一つが減少しても他の収入が補完し、キャッシュフローを安定させられます。この仕組みは、精神的な安心感ももたらし、長期的な資産寿命を延ばす効果があります。

副業や事業収入は、資産の取り崩しを抑える働きをします。例えば月数万円の安定的な副収入があるだけで、年間の資産取り崩し額を大幅に減らせ、資産寿命の延伸につながります。また、経済環境の変化やライフスタイルの見直しに合わせて、収入構成を柔軟に変えることも可能です。特にオンラインを活用した業務やスキル提供は、場所や時間に縛られず取り組めるため、早期退職後の働き方としても適しています。

さらに、複線化は新しい成長機会を生みます。異なる分野での経験や人脈は、思わぬ案件や協業のチャンスをもたらすことがあります。こうした多面的な活動は、自分の市場価値を維持・向上させると同時に、将来的な収入機会を広げます。

つまり、収入源の複線化は、単なるリスク回避策ではなく、長期的な生活基盤の安定と自己成長を両立させるための戦略です。早期退職後のキャリアを持続的かつ柔軟に築くためにも、この視点を持った計画づくりが欠かせません。

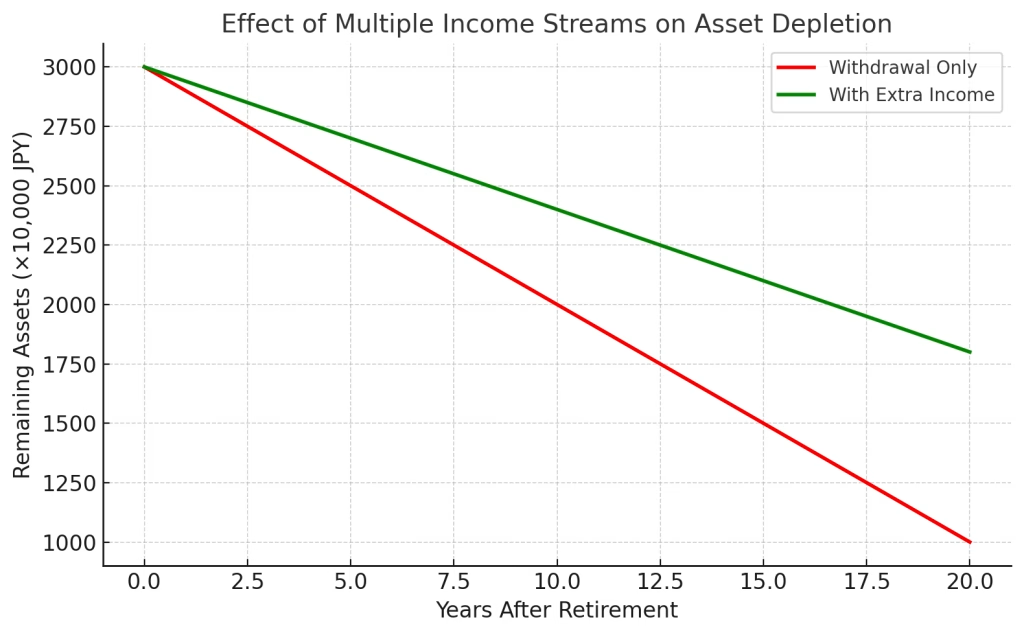

- 赤線は「Withdrawal Only(取り崩しのみ)」を示し、収入が年金や資産のみの場合の資産減少ペースを表しています。

- 緑線は「With Extra Income(副収入あり)」で、副業や事業収入などによって取り崩し額を抑え、資産寿命が長くなるシナリオです。

以下の図のように追加の収入源を持つことで、資産の減少速度を緩やかにでき、早期退職後の生活安定に大きく寄与します。

案件獲得のための準備

案件獲得を成功させるためには、明確な戦略と事前準備が不可欠です。まず、自分の強みや提供できる価値を整理し、ターゲットとする顧客層を明確にしましょう。専門性やスキルをわかりやすく伝えるために、ポートフォリオや実績集を用意し、可能であれば過去の成果を数値や事例で示します。これにより、相手が依頼の判断をしやすくなります。

また、営業活動の基盤となるオンラインプロフィールの整備も重要です。LinkedInやSNS、または自分のウェブサイトで専門分野・サービス内容・連絡先を明確に掲載し、検索で見つかりやすい状態にしておきます。プロフィール写真や自己紹介文は、信頼感とプロフェッショナルさを感じさせる内容にしましょう。

加えて、見積もりや契約書の雛形を事前に準備しておくことで、商談成立後の対応がスムーズになります。業界相場や報酬設定の基準を把握し、適正価格で提示できるようにすることも、継続的な案件獲得の鍵です。さらに、業界イベントやオンラインコミュニティへの参加を通じて人脈を広げ、情報収集と信頼構築を同時に進めることで、安定した案件獲得につながります。

開業届と青色申告の活用

フリーランスや副業収入を本格化させる際、まず取り組むべきは税務上の手続きを整えることです。その第一歩が「開業届」の提出です。開業届を税務署に提出すると、事業者として正式に認められ、青色申告を行う資格を得られます。開業届は、事業開始日から1か月以内が望ましいとされ、記載内容もシンプルで、事業の概要や屋号、事業開始日などを記入するだけで完了します。

次に活用すべきは「青色申告」です。青色申告を選択することで、最大65万円の特別控除や赤字の繰越控除(3年間)が利用でき、節税効果が大きくなります。また、家賃や光熱費、通信費などの事業割合を経費計上できるため、実質的な課税所得を減らすことが可能です。正しい帳簿付けや領収書管理が必要ですが、会計ソフトを活用すれば作業効率が格段に上がります。

これらの制度を組み合わせれば、節税と資金効率の向上を同時に実現できます。早期退職後の安定したキャッシュフローを支える基盤にもなり、長期的な資産保全にもつながります。

小規模企業共済で将来に備える

小規模企業共済は、個人事業主やフリーランスが安心して事業を続けられるよう設計された退職金制度です。掛金は月額1,000円から最大7万円まで500円単位で自由に設定でき、事業の状況や収入に応じて増減可能です。この柔軟性により、景気や売上の変動に対応しながら無理なく積み立てられます。

最大のメリットは、掛金が全額所得控除の対象になる点です。これにより課税所得が減り、毎年の所得税・住民税の負担を軽減できます。また、共済金を受け取る際には、退職所得控除や公的年金等控除が適用されるため、受取時の税負担も抑えられます。さらに、解約や受け取りの条件も比較的柔軟で、事業廃止時だけでなく、65歳以上での任意解約なども可能です。

資産運用の一部として小規模企業共済を活用すれば、退職後の生活資金を計画的に確保しながら、現役時代の節税効果も享受できます。特に早期退職後の収入変動期には、安定した資金源としての役割が大きく、長期的なライフプランの柱となります。

価格設定の工夫

価格設定は、収入の最大化と顧客満足度の両立を図る重要な要素です。まず、自身の提供するサービスや商品の価値を明確にし、それを適切に反映した価格帯を設定することが必要です。市場調査を行い、競合の価格や提供内容を比較することで、自分のポジションを把握できます。その上で、安易な値下げではなく、付加価値を高めて価格に説得力を持たせることが効果的です。

また、価格は一律ではなく、顧客層や提供条件に応じて柔軟に調整することも有効です。たとえば、長期契約やまとめ依頼には割引を適用し、短期や緊急案件にはプレミアム料金を設定することで、需要と利益のバランスを保てます。さらに、価格の内訳や提供範囲を明確に提示することで、顧客との信頼関係を築きやすくなります。

定期的に価格設定を見直すことも忘れてはいけません。原材料費や人件費の変動、サービス内容の拡充など、コスト構造や価値提供の変化に応じて価格を調整することで、収益性を維持できます。価格は単なる数字ではなく、ビジネス戦略全体に直結するメッセージであるため、戦略的かつ計画的に設定することが成功の鍵となります。

定期的な収益と方向性の見直し

安定した事業運営を続けるためには、収益状況と今後の方向性を定期的に見直すことが不可欠です。月次や四半期ごとに売上・利益・コスト構造をチェックし、計画との差異や傾向を把握します。数値の変動要因を分析することで、収益悪化の兆候や成長の機会を早期に捉えることができます。

方向性の見直しは、事業環境や市場ニーズの変化に適応するために重要です。既存のサービスや商品の強みを再評価し、必要に応じて新たな商品開発やターゲット層の拡大を検討します。また、収益の柱が一つに偏らないよう、複数の収益源を持つ戦略を維持し、リスク分散を図ります。

さらに、顧客からのフィードバックや市場動向を反映した改善策を導入し、事業価値を高めることが求められます。こうした定期的な見直しは、短期的な収益改善だけでなく、長期的な成長基盤を強化するための重要なプロセスとなります。

まとめ

40代での早期退職を成功させるためには、退職後の資産寿命を延ばす視点での収入戦略が必要です。副業やキャリア転身を通じて収入源を複数持つことで、生活費を安定的に賄い、投資資産の取り崩しを最小限にできます。案件獲得の準備や、開業届・青色申告など制度の活用、小規模企業共済による将来資金の確保は、すぐに着手できる実践策です。また、価格設定の工夫で利益率を高めることや、市場動向に合わせた方向性の見直しは、持続的な収益確保のための鍵となります。計画的かつ柔軟な対応を続けることで、早期退職後の安定と自由を両立できる環境が整います。