退職後のキャッシュフローを安定的に維持し、資産寿命を延ばすための実践的なマネー設計について解説します。まず、資産寿命を早める要因と、計画と実際の差異が生じる背景を明らかにし、退職後の生活におけるキャッシュフロー管理の重要性を提示します。その上で、取り崩し率の目安と調整方法、インフレ影響を踏まえた資産運用の考え方、生活防衛資金の確保、税金や社会保険料への対応、NISA・iDeCoの移換活用、そして定期的な点検と柔軟な資金管理の方法を段階的に説明しています。

あなたは資産を守り、人生を楽しむためのマネー設計について知っていますか?

マネー設計の記事一覧

退職後のキャッシュフローを守る重要性

40代で早期退職を実現すると、時間の自由は大きく広がりますが、その一方で収入源が限られ、資産の取り崩しが生活の柱となります。このとき、キャッシュフローの管理を怠ると、資産寿命が想定よりも早く尽きる「詰み」の状態に陥るリスクがあります。特にインフレや市場の下落、突発的な医療費などの予期せぬ支出は、資金計画を一気に崩しかねません。

キャッシュフローの確保には、まず年間生活費の正確な把握が欠かせません。日常の固定費と変動費を分け、最低限必要な支出額を明確にすることで、資産取り崩しのペースを安全圏に保てます。また、運用資産からの収益や年金受給額、その他の収入源を組み合わせ、毎年の収支バランスを維持することが重要です。

さらに、資産を取り崩す際は「安全な取り崩し率」を設定し、状況に応じて柔軟に調整することが求められます。一般的には年3〜4%が目安とされますが、株式市場のパフォーマンスや物価上昇率によって見直しが必要です。下落相場では現金や安全資産から取り崩し、好調時にはリスク資産を売却するなど、戦略的な運用と引き出しが資産の長寿命化につながります。

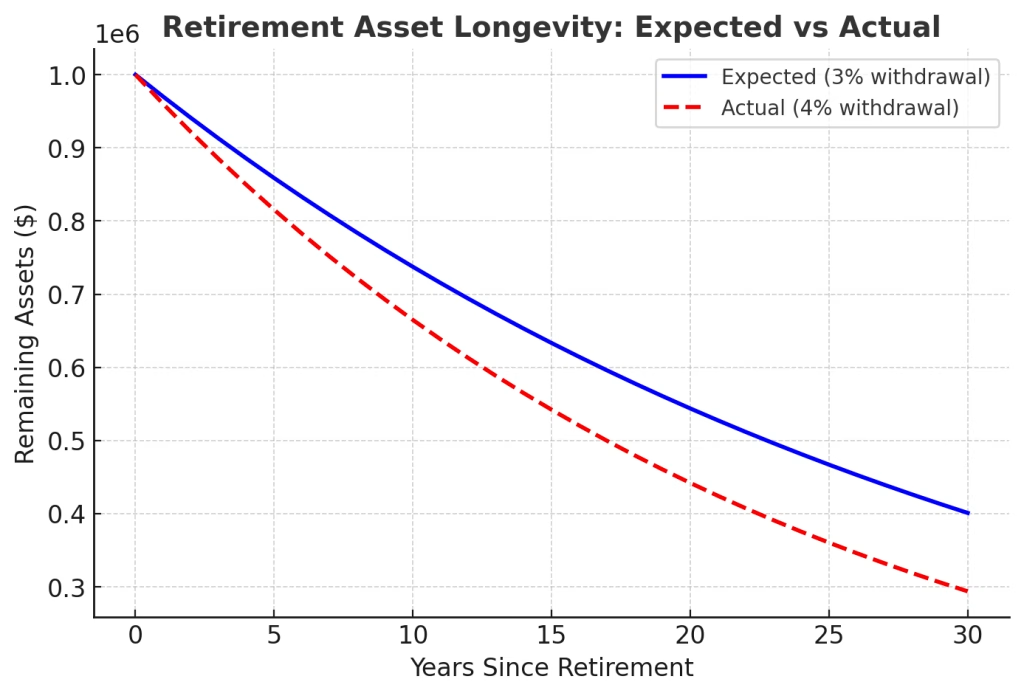

青線がExpected (3% withdrawal)(想定:年3%取り崩し)、赤破線がActual (4% withdrawal)(実際:年4%取り崩し)を示しています。年4%の取り崩しは、想定よりも早く資産が底をつくことが視覚的にわかります。

また、退職後は税金や社会保険料もキャッシュフローに影響します。特に健康保険料や年金保険料は前年所得で計算されるため、退職前から収入調整を行い、負担を軽減する工夫も有効です。これらの制度面の影響を理解し、先回りして対策を講じることが、安定した資金繰りを支える鍵となります。

つまり、退職後のキャッシュフローを守ることは、単なる支出管理ではなく、資産寿命を延ばすための総合戦略です。長期的に安心して暮らすためには、数字に基づく現実的な設計と、変化に応じた柔軟な運用姿勢が不可欠です。

資産取り崩し率の目安と調整方法

早期退職後の資産運用で最も重要な指標の一つが「取り崩し率」です。これは毎年の生活費として資産の何%を引き出すかを示す数値であり、資産寿命に直結します。一般的には安全圏とされる取り崩し率は年3〜4%程度といわれていますが、これはあくまで過去の市場データをもとにした目安であり、将来の経済環境やインフレ率、投資成果によって調整が必要です。特に市場が低迷している時期に高い取り崩し率を続けると、資産の減少スピードが加速し、計画よりも早く資金が尽きるリスクがあります。そのため、取り崩し額は毎年一定に固定するのではなく、資産残高や市場の状況に応じて変動させる「柔軟な取り崩し戦略」を採用することが有効です。たとえば、資産残高が想定を上回っている年は予定額を維持または増額し、逆に市場低迷期や資産残高が目標を下回っている場合は生活費を一時的に抑えるといった調整が求められます。また、インフレの影響を踏まえて毎年の生活費に物価上昇分を反映させることも長期的な生活維持には不可欠です。これらの調整を行うためには、年1回以上の資産状況のモニタリングとライフプランの見直しが欠かせません。柔軟性と規律を両立させることが、早期退職後の資産を長く持たせる鍵となります。

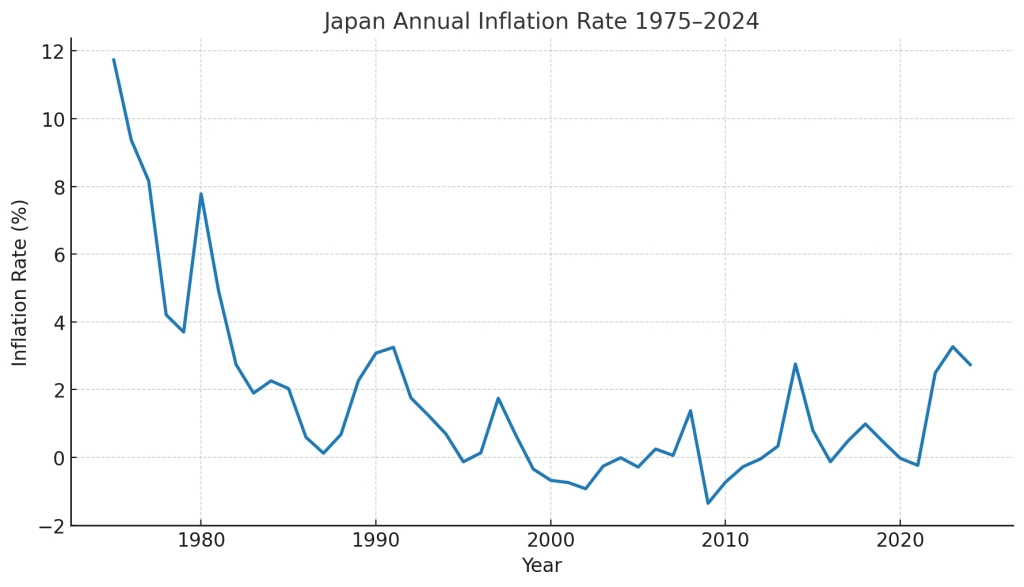

長期平均(1960〜2024年)インフレ率は約2.9〜3.0%です。最高値は1974年頃に記録され、その水準は20〜23%に達しました。最低値は2009年に現れ、約-1.3%とデフレとなりました。2023年のインフレ率は約3.27%、2024年は約2.74%となり、近年は比較的高い水準で推移しています。

生活防衛資金の役割と確保

生活防衛資金は、予期せぬ収入減や突発的な支出が発生した際に生活を維持するための資金であり、早期退職後の安定に直結する重要な安全網です。株式市場の急落や経済不況、医療費の負担増などのリスクが現実になっても、この資金があれば資産の取り崩しを急ぐ必要がなくなり、運用資産を回復期まで温存できます。目安としては、最低でも半年分、理想的には1〜2年分の生活費を現金や元本保証型の金融商品で確保することが望ましいです。確保方法としては、定期預金や普通預金をベースにしつつ、一部を即時引き出し可能な口座に置くことで、流動性と安全性を両立させます。また、この資金は使ったら必ず補充する「復元ルール」を設けると、長期にわたって機能し続けます。

税金と社会保険料への対応

早期退職後は給与所得がなくなる一方で、年金や投資収益、配当金などの所得に課税が発生します。また、国民健康保険や国民年金保険料といった社会保険料の負担も続きます。特に国民健康保険料は前年の所得を基準に計算されるため、退職前年の収入が高いと初年度の負担が大きくなる点に注意が必要です。このため、退職前にボーナスや株式売却益のタイミングを調整し、所得をコントロールすることが有効です。税金面では、基礎控除や配当控除、NISAなどの非課税制度を活用して課税所得を抑えます。また、ふるさと納税や医療費控除などの制度も上手く組み合わせると節税効果が高まります。社会保険料についても、任意継続制度の利用や配偶者の扶養条件を満たすことで負担軽減が可能です。退職後はこれらを総合的に管理し、毎年の制度改正にも注意を払いながら柔軟に対応することが求められます。

NISAとiDeCoの移換と活用法

早期退職後も資産運用の効率を高めるためには、非課税制度であるNISAとiDeCoの活用が有効です。NISAは運用益や配当が非課税で、利益をそのまま再投資できるため、長期運用で複利効果を最大化できます。特に新NISAでは年間投資枠や生涯投資枠が拡大しており、退職後の資産形成にも有利です。一方、iDeCoは掛金が全額所得控除となる上、受け取り時も退職所得控除や公的年金等控除が適用され、税負担を軽減できます。退職後に制度間で資産を移換する場合は、金融機関によって必要書類や手続き期間が異なるため、事前確認が欠かせません。また、拠出や受取のタイミングをライフプランに合わせて設定し、税制メリットを最大限に引き出すことが重要です。しかし、退職後に所得収入がない場合は所得控除のメリットを受けられないため、退職後の収入から掛け金について検討する必要があります。両制度を併用することで、資産寿命を延ばし、安定したキャッシュフローを確保する戦略が可能となります。

定期的な点検と柔軟な資金管理

退職後の資産運用やキャッシュフローは、一度計画を立てたら終わりではなく、定期的な点検が不可欠です。物価変動や市場環境、税制改正、ライフイベントなどによって前提条件は変化するため、少なくとも年1〜2回は資産残高、収支、運用状況を確認し、必要に応じて取り崩し額や投資配分を見直します。また、予期せぬ支出や収入減に対応できるよう、生活防衛資金や流動性の高い資産を一定割合確保し、急な資金ニーズにも備える柔軟性が重要です。さらに、生活費の抑制や副収入の確保といった調整策を組み合わせることで、資産寿命を延ばす効果も期待できます。定期点検は、単なる数字の確認にとどまらず、将来シナリオの再評価やリスク許容度の再確認を含めた総合的な資金管理の機会として活用することが望まれます。

まとめ

退職後の生活を安定させる鍵は、計画的な資産取り崩しと柔軟な資金管理にあります。取り崩し率を適切に設定し、物価上昇や市場変動に応じて定期的に見直すことで、資産寿命の延伸が可能です。また、生活防衛資金の確保は突発的な支出への備えとなり、精神的な安定にも寄与します。税金・社会保険料の負担を事前に見込み、制度改正にも柔軟に対応することが必要です。さらに、NISAやiDeCoの移換によって税制優遇を継続活用し、長期的な資産運用効果を高めます。計画は一度作って終わりではなく、年1〜2回の定期点検と調整を行うことで、退職後のキャッシュフローはより安定し、安心して暮らせる未来を築くことができます。