退職という節目は、キャリアの区切りであると同時に、お金の流れが大きく変わる瞬間でもあります。セカンドキャリアを前提にした資金計画は、現役時代と同じ考え方では通用しない場面が少なくありません。本記事では、退職後の準備資金について、実体験を織り交ぜながら必要額の考え方、社会保険や税の注意点、年金までの資金ギャップの埋め方、インフレと制度変更への備えまで、多角的に整理します。読みやすい構成でまとめていますので、一歩ずつ確認してみてください。

あなたの安心と自由をつくるセカンドキャリア資金計画をたてませんか?

退職後に必要な資金の全体像

退職後の資金計画は、単なる生活費の積み上げだけでは成り立ちません。社会保険料や税金、医療費、突発的な出費などを含めた総合的な設計が必要であり、家計の全体像をしっかり把握することが求められます。現役時代は収入に余裕があるため見過ごしてきた小さな支出も、退職後には大きな負担として響くことがあります。加えて、支出は現役時代より減少すると思われがちですが、むしろ横ばいか増加するケースが目立ち、特に医療費や交際費、趣味や学び直しといった自己投資の費用が増える傾向にあります。そのため、退職後の生活を安心して送るためには、将来の支出増加を前提にした資金計画を立てることが不可欠です。さらに、物価上昇や社会制度の変更によって予想外の負担が発生する可能性もあるため、余裕を持った資金設計と定期的な見直しを行うことで、安定した生活基盤を築くことができます。

| 項目 | 内容 |

|---|---|

| 基本生活費 | 住居費、食費、水道光熱費、通信費、日用品など |

| 医療とケア | 定期受診、薬代、歯科治療、補聴器や眼鏡など |

| 交際と余暇 | 同窓会、趣味、地域活動、帰省など |

| 社会保険と税 | 健康保険、年金、介護保険、住民税、所得税 |

| 住まいと家電更新 | 修繕、買い替え、家具の更新 |

| 予備費 | 入院や緊急支出に対応するバッファ |

生活費の過小見積もりを防ぐ

退職後は通勤費や外食が減る一方で、医療費や交際費、光熱費が増えるケースも多く見られます。特に在宅時間が増えることで光熱費は自然と上昇し、また交際の機会や趣味活動の拡大で支出が膨らむこともあります。過小見積もりを避けるためには、直近12か月の支出実績を基準にし、増えやすい項目を先に加算しておくことが大切です。さらに、医療費や小旅行など不定期に発生する費用も前広に計上しておくことで、より現実的で安心できる生活設計につながります。

- 増加が想定される費用

-

医療費、交際費、趣味、光熱費、小旅行など

- 見直しのポイント

-

サブスク整理、通信費最適化、電力プラン変更、まとめ買いの徹底

- 工夫

-

直近12か月の平均を算出、退職直後3か月は仮予算で様子見、変動費は季節性を考慮

健康保険・年金・税の基本を押さえる

社会保険と税は、退職後のキャッシュフローを大きく左右する重要な要素です。特に健康保険の選択肢をどちらにするか、厚生年金から国民年金への切り替え手続き、さらに前年所得に基づく住民税の時差課税には注意が必要です。これらは退職後すぐに家計に影響を及ぼすため、事前に負担額をシミュレーションしておくことが安心につながります。また、介護保険料の負担も40歳から始まり、自治体や所得水準によって金額が変わるため、全体像を把握して備えることが不可欠です。

- 健康保険の選択肢

-

- 任意継続:最長2年間継続可能、保険料は全額自己負担

- 国民健康保険:自治体ごとに算定、所得に応じて軽減措置あり

- 年金の切り替え

-

- 厚生年金から国民年金に移行

- 原則65歳から支給、繰上げ・繰下げ制度の活用も検討

- 介護保険料

-

- 40歳から負担が始まり、自治体や所得に応じて変動

- 税の時差

-

- 住民税は前年所得に基づいて翌年課税、退職直後も高額請求の可能性あり

年金支給までの資金ギャップを埋める

60歳で退職しても年金は原則65歳からの受給開始となります。この間の5年間は、収入が途絶える一方で生活費や社会保険料、医療費などの支出は継続するため、大きな資金ギャップが生じます。この空白期間をどう乗り切るかは、退職後の家計設計において極めて重要な課題となります。事前に現金クッションを準備する、副業や短時間労働で一部収入を確保する、あるいは配当や不動産収入といったインカム資産で補うといった多様な方法を組み合わせ、安定した資金繰りを確保することが不可欠です。

- 現金クッション

-

- 生活費の2〜3年分を現金で確保

- 失業給付の活用

-

- 雇用保険の基本手当や再就職給付を利用

- セカンドワーク

-

短時間の就労や業務委託、副業で部分的収入を確保

- 投資インカム

-

配当株、REIT、債券、定期預金で収益を分散

インフレと制度変更への備え

長期の生活設計では、物価上昇や制度改正を軽視することはできません。これらの要因は日常生活のコストや公的負担に直接影響を与えるため、予測不能な変動に備えるための余裕を組み込んだ資金計画が欠かせません。特にインフレは生活必需品の価格を押し上げ、制度改正は年金や医療負担のルールを変える可能性があるため、定期的に情報を確認し家計を見直すことが安心につながります。一定のマージンを持たせた設計を行うことで、長期的にも安定した暮らしを維持できます。

- インフレ対策

-

- 変動費の上限設定

- 増配資産の組み込み

- 大型支出の周期最適化

- 制度変更対策

-

- 複数制度を併用

- 一次情報を定期的に確認

- 重要改正時に家計を再シミュレーション

事前準備の手順 三層管理の考え方

退職前に資産と収入を三層に分けて整理しておくことで、家計の見通しが明確になり、精神的な安心感が大きく高まります。生活費確保分、防衛資金、余裕資金という役割を分けることで、どの資金をどの場面で使うか判断しやすくなり、不測の事態にも落ち着いて対応できます。

- 生活費確保分

- 1年分の生活費を専用口座に置く

- 生活防衛資金

- 医療など突発事態に備える

- 余裕資金

- 投資や自己投資に充てる

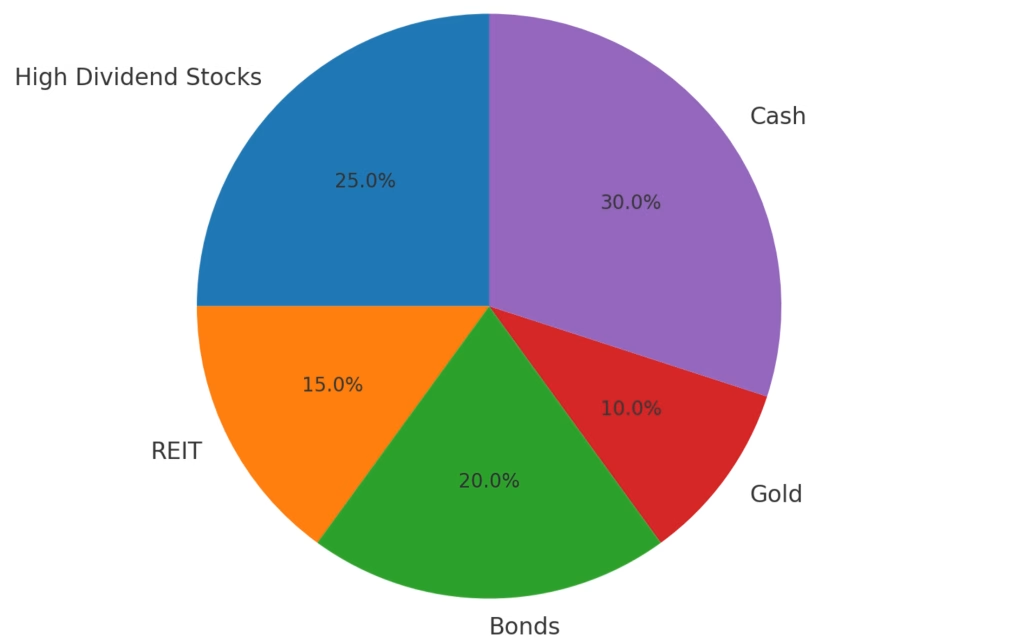

投資ポートフォリオの構築

インカム比率を段階的に高めていくことで、毎月の生活費を安定的に支えるキャッシュフローを確保することができます。特に高配当株やREIT、債券といったインカム資産は、定期的に収入を生み出してくれるため、退職後の家計に安心感をもたらします。さらに、一気に組み替えるのではなく時間をかけて比率を高めていくことで、相場変動の影響を和らげながら資産を移行できる点も大きなメリットです。

- 組み合わせ例

-

高配当ETF、国内外REIT、債券、ゴールド、現金

- 分散の工夫

-

セクター、通貨、利回り源を分散、配当時期も平準化

セカンドキャリアで収入源を広げる

収入源の複線化はリスクヘッジにつながり、退職後の家計に安定感をもたらします。特に年金開始までの空白期間や相場変動で投資収益が減少したときに、別の収入源があることは大きな安心材料となります。小さな収入であっても長く継続することが重要で、例えば週数日のパート勤務やフリーランス業務、地域活動に基づく収益などが該当します。無理のない範囲で複数の収入の柱を持ち、時間を固定化して継続する仕組みをつくることで、収入の安定性が高まりセカンドキャリアを安心して育むことができます。

著者の退職後の資金の計画

著者の計画段階では、退職直後に雇用保険を最大限活用し、その期間に生活費を確保する想定を立てています。その後は約2年分の現金を別口座に準備し、万一の支出増加にも備える計画です。さらに高配当ETFやJ-REITといったインカム資産を組み合わせ、定期的に配当や分配金を受け取り日々の生活費に充当する仕組みを考えています。配当は生活費に回しつつ、余剰分は再投資に充てて複利効果を高め、資産の安定性と成長性を両立させることを目指しています。こうした現金とインカム資産の二本柱を備えることで、相場変動の影響を受けにくく、退職後も安心して家計を運営できる環境を整えることを意図しています。また、配当や分配金で収入の確保をおこないつつ、あわせて労働や事業による収入の獲得を目指しています。

- 1年目:現金クッションを維持しつつ、インカム資産を増加

- 2〜3年目:セカンドワーク収入を組み込み、投資配分を調整

まとめ

退職後の資金設計は、暮らし全体を整える作業です。現金クッションで短期の不安を抑え、インカム資産で中期の安定を確保し、収入源の複線化で長期の持続性を高めます。制度や税の変化を定期的に点検し、柔軟に対応することで安心感が生まれます。完璧さを求めるのではなく、更新しながら調整していく姿勢が重要です。

| 🧭 セクション | 🔑 要点サマリ | ✅ すぐできるアクション |

|---|---|---|

| 📌 資金の全体像 | 生活費だけでなく保険料や税、予備費まで含めて設計 | 直近12か月の支出を固定・変動に分類して合計 |

| 🩺 社会保険と税 | 任意継続と国保を比較し、年金は国民年金に切り替え | 保険料と税を月割りしてキャッシュフローに反映 |

| 💸 生活費の精度 | 増えやすい費用を上乗せして過小見積もりを防ぐ | 医療・交際・光熱の予備枠を設定 |

| ⏳ 年金ギャップ | 現金・副業・インカム資産で埋める | 2〜3年分の現金目標を設定 |

| 📈 インフレ・制度 | 複線化と増配資産で耐性を高める | 大型支出表と制度チェック日を設定 |

| 🧱 三層管理 | 生活費・防衛資金・余裕資金に分ける | 金額目標をシートに記入 |

| 🧩 投資設計 | 高配当・REIT・債券・ゴールド・現金で分散 | 配当・分配の時期を平準化 |

| 🛠 収入複線化 | 複数の小さな収入源を持ち、継続性を確保する | 週次の作業ブロックを固定し実績を記録 |

コメント