本記事では、40代での早期退職を前提に、退職後の資産をどのように計画的に取り崩していくかを解説しています。取り上げるのは、代表的な三つの方式「PMT方式」「定率方式」「ガードレール方式」です。それぞれの仕組みや特徴を比較し、メリット・デメリットを整理することで、自分のリスク耐性や生活スタイルに合った方法を選べるように構成しています。また、資産寿命を延ばすための安全域の考え方や、見直しを行う際の具体的なトリガーも提示。さらに誤解の回避策を示し、読者が実際に取り崩し設計を自分の状況に合わせて適用できるような実践的なガイドとなっています。

資産が長生きできるように将来の取り崩しについて考えてみませんか?

- 三つの代表的な取り崩し方式の仕組みと違いを理解できる

- 自分のリスク耐性に合う方式を選べるようになる

- 安全域の考え方を取り入れた実践的な設計を理解できる

- 見直しの具体的なトリガーを設定できる

取り崩し設計の全体像

取り崩し設計は、資産寿命を最大化しつつ生活の満足度を保つための「設計図」とも言えるものです。単に毎年いくら使うかを決めるだけではなく、資産運用の不確実性や家計の変動リスクに備え、複数の視点から枠組みを整えていくことが重要になります。ここでは三つの軸を柱として、全体像を整理します。

第一の軸は「方式の選択」です。PMT方式・定率方式・ガードレール方式の三つはいずれも特徴が異なり、家計の安定性と資産保全のバランスをどう取るかで向き不向きが変わります。固定費が多く支出の安定が必要な人はPMT方式、変動を許容できる人は定率方式、ルールを柔軟に運用したい人はガードレール方式を選ぶとよいでしょう。

第二の軸は「安全域の設定」です。取り崩し設計には必ず想定外の事態が訪れるため、その際に家計が破綻しない余白を持つことが不可欠です。例えば、生活費一年から二年分の現金クッションを確保すれば、相場急落期に資産を取り崩さずに耐えられます。また、旅行や趣味など可変的な支出枠を設けることで、必要に応じて支出を抑制できます。さらに、想定利回りを現実より控えめに置くことで、実績との乖離があっても計画が崩れにくくなります。

第三の軸は「見直しトリガーの明文化」です。取り崩し設計は一度決めて終わりではなく、状況に応じて調整する必要があります。物価が一定以上上昇した時や、資産が一定割合以上下落した時など、あらかじめ調整条件を設定しておけば、迷いなく判断できます。家族イベントや副収入の変動など生活環境の変化も、柔軟な見直しの対象となります。

この三つの軸を同時に整えることで、設計全体が「現実の揺れ」に耐えやすくなります。資産と生活を両輪として考え、安定と柔軟性を組み合わせることが、長期にわたって持続可能な取り崩し戦略につながります。

- 方式の選択 PMT/定率/ガードレール

- 安全域の設定 現金クッション 期待利回りの控えめ化 支出の可変枠

- 見直しトリガーの明文化 相場下落時の減額ルール 物価上昇時の再計算

三方式の概要

取り崩し方式には代表的な三つのアプローチがあります。それぞれに特徴があり、どのような生活スタイルやリスク耐性を持つかによって向き不向きが変わります。

- PMT方式 一定の期間と想定利回りから毎月の取り崩し額を算出し、年次で物価調整を加える方法です。家計の予測がしやすく、住宅ローン返済のように滑らかなキャッシュフローを作れます。

- 定率方式 毎年の年初資産に一定割合を乗じて取り崩します。資産が減る年は支出も自動で減り、資産保全に強い特徴があります。

- ガードレール方式 上限と下限の幅を設定し、そこから外れたときだけ支出を調整します。平時は生活の安定を保ち、異常時のみ迅速に増減を行う仕組みです。

調整方法

- PMT方式 利回り差拡大時は物価調整を緩めつつ可変費を削減

- 定率方式 支出振れ幅が大きいときは現金クッションや副収入で平準化

- ガードレール方式 下限突破時は減額幅を段階化し心理的負担を軽減

PMT方式は、一定期間と想定利回りを前提に毎月の取り崩し額を計算し、年単位で物価調整を加える仕組みです。住宅ローンの返済額のように滑らかなキャッシュフローを作れるため、家計の予測が立てやすいのが大きな利点です。ただし、想定利回りと実際の運用成果の差が積み重なると後年に資産が枯渇するリスクを抱える点には注意が必要です。

定率方式は、毎年の年初資産に一定割合をかけて取り崩すシンプルな仕組みです。資産額が減れば支出も自動的に縮小し、資産保全に強い特性を持ちます。一方で支出が相場の変動に左右されるため、年ごとの生活費にばらつきが生じやすく、安定性を求める人には不向きです。

ガードレール方式は、支出に上限と下限の幅を設け、基準から外れたときだけ取り崩し額を調整する仕組みです。通常時は安定した支出を維持しながら、急落や急騰といった極端な状況では迅速に対応できる柔軟性があります。設定する幅や調整ルールの明確化が難しい一方で、生活安定とリスク対応を両立できる点が特徴です。

| 観点 | PMT | 定率 | ガードレール |

|---|---|---|---|

| 家計の予測しやすさ | 高い | 低い | 中程度 |

| 資産保全の強さ | 中程度 | 高い | 中から高 |

| 相場連動性 | 低い | 高い | 中程度 |

| 実装の手間 | 中程度 | 低い | 中から高 |

| 向いている人 | 生活費一定を重視 | 変動を受け入れやすい | ルール運用が得意 |

PMT方式の特徴と使いどころ

PMT方式は、一定の期間と利回りを前提にして毎月の取り崩し額を算出し、物価調整を加えることで実質的な購買力を維持する仕組みです。住宅ローンの返済額のように安定したキャッシュフローを描けるため、将来の生活設計が立てやすく、特に固定費が多い家庭に適しています。反面、想定利回りと実際の運用成績の差が長期的に積み重なると、後年の資産寿命に不安を残す可能性があります。家計を守るためには、保守的な想定と緩衝策を組み合わせることが重要です。

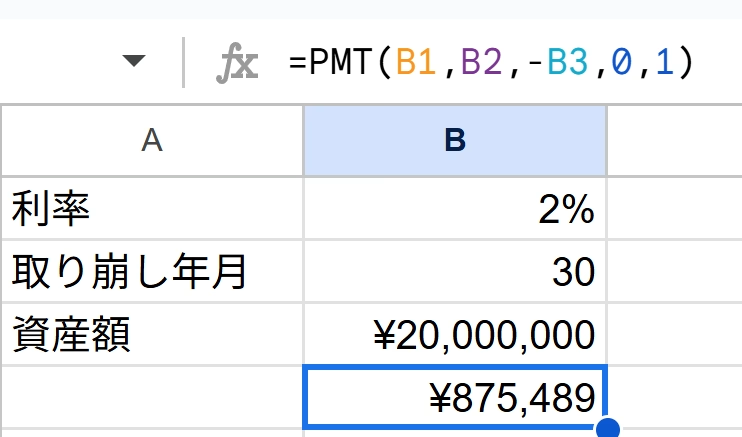

ExcelやGoogleスプレッドシートのPMT関数を使用して計算できます。

以下は、資産2000万円、30年間2%取り崩しの年間の取り崩し額の例になります。

- 向いている人

-

- 毎月の生活費を安定させたい人

- 住宅費や教育費など確定的な支出がある人

- 家計の予測性を重視する人

- メリット

-

- 月次キャッシュフローが一定で家計管理が容易

- インフレ調整を組み込むことで購買力を維持しやすい

- 生活設計を長期的に描きやすい

- デメリット

-

- 想定利回りと実績の差が拡大すると後半の資産枯渇リスクが高まる

- 市場下落の初動で支出調整が遅れる傾向がある

- 想定条件を固定するため柔軟性に欠ける場合がある

- 実装のヒント

-

- 想定利回りは控えめに設定し、余裕を持たせる

- インフレが高い年は増額を半分にとどめるなど緩衝策を設ける

- 定期的な見直しで想定と実績の乖離を修正する

この方式は「安定性」と「わかりやすさ」を求める人にとって有効な選択肢となります。

定率方式の特徴と使いどころ

定率方式は、毎年の年初に資産残高を基準に一定の割合を掛け合わせ、その金額を一年間の取り崩し額とする仕組みです。資産が増えた年は取り崩し額も増え、減った年は自動的に縮小するため、資産保全効果が高く長期の持続性に優れている点が特徴です。一方で、支出が相場と連動して大きく変動するため、家計の安定性を重視する人には負担が大きくなる可能性があります。支出に柔軟性を持たせられる人や投資の変動に慣れている人に向いている方式といえます。

- 向いている人

-

- 支出の増減をある程度受け入れられる人

- 投資のリスクや変動に慣れている人

- 長期的な資産寿命を重視する人

- メリット

-

- 資産が減る年は自動で支出も減少し、資産保全に寄与する

- 相場の回復に合わせて支出を戻せるため、持続性が高い

- 運用リスクを長期的に吸収しやすい

- デメリット

-

- 年ごとの家計支出が不安定になりやすく、計画が立てづらい

- 固定費比率が高い家庭では柔軟に対応できず生活水準が揺らぎやすい

- 支出の急減に心理的な負担を感じやすい

- 実装のヒント

-

- 取り崩し割合は控えめに設定し、3〜4%を上限の目安にする

- 固定費部分は別途、現金や短期資産でカバーして安定性を確保する

- 支出の変動幅を抑えるため、副収入や可変費の調整余地を用意しておく

定率方式は「資産の持続性」を第一に考える人に適しており、長期的な退職生活を守るための現実的な選択肢となります。

ガードレール方式の特徴と使いどころ

ガードレール方式は、あらかじめ取り崩し率に上限と下限の範囲を設定し、その範囲から外れた場合にのみ支出額を調整する方法です。通常時は一定の支出を維持できるため生活の安定感が保たれますが、資産が大きく減少したり想定を超えて増加したときには、素早く支出を減額または増額する仕組みが働きます。車道を走る車がガードレールに沿って安全に進むように、生活支出を相場変動から守るイメージで運用されるのが特徴です。

- 向いている人

-

- 平時は安定した支出を維持したいが、非常時には柔軟に調整できる人

- 家族やパートナーとルールを共有し、合意形成を重視する人

- 計画を守りつつも状況に応じた対応を取りたい人

- メリット

-

- 通常時は一定の生活水準を維持でき、安心感を得られる

- 範囲を外れたときだけ調整するため、頻繁な変更が不要

- ルールが明確なため家族との合意を取りやすい

- デメリット

-

- 上下の幅をどう設定するかが難しく、狭すぎれば調整が頻発し、広すぎれば対応が遅れる

- 判定を年単位にすると、急激な相場下落への対応が遅れる可能性がある

- 設計や運用ルールを理解し、きちんと守れる姿勢が求められる

- 実装のヒント

-

- 初期取り崩し額に対してプラスマイナス10〜15%程度の幅を持たせる

- レールに到達した際は一度に大きく調整せず、段階的に5〜10%の増減で対応する

- 年次見直しに加えて、大幅下落や物価急騰時などは臨時判定を行う

ガードレール方式は、安定と柔軟性の両立を目指す人に向いています。一定の安心を持ちながらも、市場や生活環境の変化に応じて支出を調整できるため、長期的な資産寿命を守りやすい設計といえます。

初期取り崩し率の決め方ステップ

初期取り崩し率の設定は、退職後の資産寿命と生活の安定を左右する重要な作業です。取り崩し率が高すぎれば資産の枯渇リスクが高まり、低すぎれば生活の満足度を損なうことにつながります。適切な水準を導くためには、固定費と可変費の整理から現金クッションの確保、利回りの前提設定までを一貫して行うことが大切です。以下のステップを踏むことで、自分に合った取り崩し率を見極めやすくなります。

住居費や保険料など変動しにくい固定費と、旅行や趣味など調整可能な可変費を区別し、柔軟性を持たせる。

生活費の1〜2年分を現金として保持し、市場急落時に投資資産を取り崩さずに生活できる余裕を持つ。

過去の平均利回りより低めの数字を前提に置き、期待を控えめにすることで資産寿命の予測を堅実にする。

PMT・定率・ガードレール方式の中から、自分や家族が安心して続けられる方法を選択する。

資産寿命が30年以上維持できる水準を目安に設定し、シミュレーション結果を基に調整する。

物価上昇や市場下落など、あらかじめ明文化した条件が発生した場合のみ年次で取り崩し額を修正する。

これらのステップを踏むことで、初期取り崩し率は単なる数字ではなく、生活設計を支える「現実的なルール」として機能します。資産寿命を守りながら満足度も高められる、自分に合った水準を見つけることが大切です。

安全域の考え方

取り崩し設計において「安全域」を確保することは、資産寿命を守り、突発的なリスクに備えるために欠かせません。投資リターンは必ずしも想定通りに進むとは限らず、インフレや市場の急落、生活環境の変化などによって計画が揺らぐ可能性があります。こうした不確実性に対応するためには、あらかじめ余白を持たせて設計することが重要です。安全域があることで、想定が外れても生活水準を維持しつつ、心理的な安心感も得られます。

- 現金クッションを持つ

生活費の1〜2年分を現金で確保しておくと、市場が大きく下落した局面で投資資産を取り崩す必要がなくなり、回復までの時間を稼げます。 - 支出に可変枠を設定する

旅行や娯楽、大型の買い物など、削減や延期が可能な支出をあらかじめ「可変費」として位置付けておけば、相場悪化時に柔軟に対応できます。 - 想定利回りを控えめに置く

長期の平均利回りより低めの前提を採用することで、資産寿命のシミュレーションに余裕を持たせ、結果的に取り崩し率の安定性が高まります。

安全域は「リスクを避けるための制約」ではなく、「安心して資産を使うための余白」と考えることがポイントです。これらの工夫を取り入れることで、生活の安定と投資リスクへの耐性を両立でき、長期にわたり安心して取り崩しを続けられる設計が実現します。

見直しトリガーの明文化

取り崩し設計は一度決めたら終わりではなく、環境や前提が変わるたびに調整していくことが不可欠です。そのためには、あらかじめ「どの条件を満たしたときに見直しを行うか」を明文化しておくことが大切です。これを見直しトリガーと呼びます。明確な基準を設けておくことで、相場の変動やインフレに過剰反応することなく、冷静かつ一貫した判断が可能になります。また、家族と共有しておくことで合意形成がしやすくなり、生活設計の安心感が高まります。

- 年次の定例見直し

毎年1回、資産残高や支出状況を確認し、当初の計画とずれがないかを点検します。 - 物価上昇が一定以上に達したとき

年間のインフレ率が3%を超えた場合、生活費の購買力低下を補うために取り崩し額を再計算します。 - 資産価格の大幅下落

ポートフォリオが直近高値から15%以上下落した場合、一時的に取り崩し額を減額し、資産回復を待つ戦略に切り替えます。 - 取り崩し率の逸脱

実際の取り崩し率が初期設定の上下レールを突破したときは、方式そのものを見直す検討を行います。 - ライフイベントによる支出変化

子どもの独立や親の介護など、恒常的に支出が増減する出来事が発生した場合には計画全体を修正します。 - 副収入や年金開始などのキャッシュフロー変化

定期的な収入が新たに加わったり、逆に途絶えたりした場合には、取り崩し額を調整し直します。

こうした基準を事前に定めておくことで、感情やその時々の相場環境に左右されることなく、計画的に資産を管理し続けることができます。

よくある誤解と回避策

- 一度決めた方式は変えられないのでは?

-

誤解です ライフイベントに応じて再選択可能

- 初期取り崩し率が小さければ常に安全なのでは?

-

支出削減による生活の満足度の低下は長期的な継続を妨げるものになりえます。

- 物価上昇の調整を毎年の取り崩しの全額に対して行うべき?

-

そのときの資産の状況を勘案して、半額分だけ調整して様子を見ることも検討できます。

まとめ

取り崩し設計は「方式の選択」「安全域の確保」「見直しトリガーの明文化」の三点を揃えることで現実に強い仕組みになります。PMT方式は生活費を安定させたい人に適し、定率方式は資産保全を重視する人に有効、ガードレール方式は柔軟性を求める人に向いています。いずれを選んでも、現金クッションや支出の可変枠を持つことで不測の事態に対応しやすくなります。さらに、物価上昇や市場下落といった具体的な見直しトリガーを設定しておけば、冷静かつ計画的に判断できます。最終的に、数字と生活の両面で納得できる設計を行うことが、資産寿命と生活満足度を両立させる鍵となります。