家族と教育費のバランスを取りながら40代での早期退職(FIRE)を実現するための戦略を多角的に解説しています。家族全員が価値観を共有するための家族会議の重要性や、教育費の全体像を把握する方法、そして年齢別に発生する教育費ピークとFIRE計画の調整方法を具体的に提示しています。また、ライフプラン表を作成し、将来の支出や収入の見通しを明確にすることで、家族全体の合意形成と計画の実行性を高めるアプローチを紹介。さらに、生活の質を保ちながらコストを最適化する視点として、支出の取捨選択や長期的な価値を意識したお金の使い方についても掘り下げています。

今こそ、教育費とFIREを両立 家族で叶える40代からの未来設計を作るとき。

家族と教育費の記事一覧

家族全員の価値観を共有する家族会議

FIREを実現するためには、まず家族全員が同じ方向を向くことが不可欠です。特に40代での早期退職は、ライフスタイルや家計の使い方に大きな変化をもたらすため、事前に価値観をしっかり共有する場を設ける必要があります。家族会議では、生活水準の維持や削減の基準、教育費や住宅ローンの優先順位、将来の暮らし方など、具体的なテーマを議題に上げましょう。議題は事前にテンプレート化し、収入・支出の現状、今後のイベント予定、投資や貯蓄の方針といった項目を盛り込むと、話し合いが効率的になります。また、会議の場は堅苦しくせず、家族全員が意見を出しやすい雰囲気づくりが重要です。たとえば、お茶や食事を囲みながら話すことで心理的な距離が縮まり、率直な意見交換が可能になります。さらに、決定事項やアイデアはその場でホワイトボードやノートに記録し、後で共有できるようにします。これにより、話し合いが単なる意見交換で終わらず、次の行動に直結する計画になります。定期的にこの会議を開くことで、家族全員の価値観や優先順位をアップデートし続け、変化する環境や目標に柔軟に対応できる体制を保てます。

参考ページ) 家族会議テンプレ

教育費の全体像を把握する

FIREを目指すうえで、教育費は長期的に家計へ影響を与える大きな固定支出です。まずは、幼稚園から大学卒業までのトータルコストを把握し、進路や教育方針に応じた金額を見積もることが重要です。私立・公立、国内・海外留学など、選択によって総額は大きく変動します。文部科学省などの統計を参考に、授業料だけでなく、塾や習い事、教材費、交通費、留学準備費用といった周辺コストも含めて算出しましょう。さらに、教育費の支出時期は子どもの成長段階ごとに集中するため、大学進学や高校受験などの「ピーク時」を把握し、その時期に家計の負担が集中しすぎないよう備える必要があります。教育費は貯蓄だけでなく、学資保険や積立投資など、時間を味方につけた資産形成と組み合わせることで効率的に準備できます。こうして全体像を明確にすれば、FIRE後も生活水準を保ちながら、子どもの教育に十分な投資を続けられる計画を立てられます。

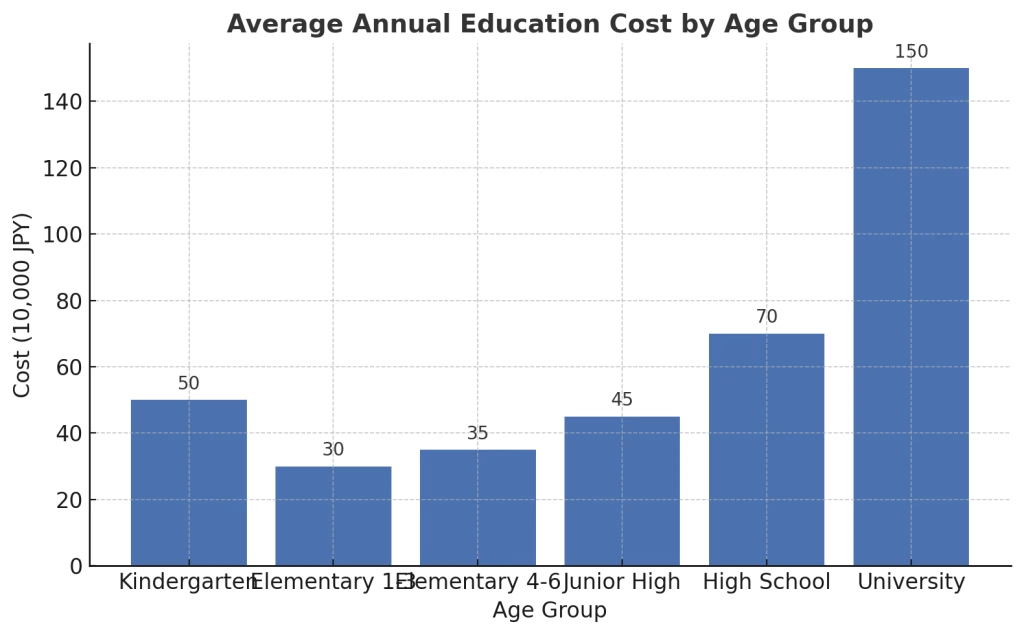

年齢ごとの平均的な教育費を示すグラフで、金額は年間あたりの平均額(万円)です。

- Kindergarten(幼稚園):50万円

- Elementary 1–3(小学校低学年):30万円

- Elementary 4–6(小学校高学年):35万円

- Junior High(中学校):45万円

- High School(高校):70万円

- University(大学):150万円

グラフから、高校から大学にかけて急激に教育費が上昇する傾向が一目で分かります。特に大学は他の時期の倍以上となっており、FIREや家計計画において重要な考慮ポイントになります。

教育費ピークとFIREのタイミングを調整する

教育費のピークとFIREのタイミングをどう重ねるかは、家計戦略の要になります。特に大学進学期は、年間150万円前後の大きな支出が続くため、この時期に完全リタイアを迎えると、投資資産の引き出し額が急増し、資産寿命に影響を及ぼしかねません。そのため、FIREを計画する際は、教育費が最もかかる期間を明確に見極め、前倒しで資金を確保するか、ピーク後にFIREを実行する選択肢を検討することが重要です。

一つの方法は、教育費のピークが訪れる10〜15年前から専用の積立口座を運用し、支出期に生活費と切り離して使える資金を準備することです。また、フルリタイアを遅らせ、教育費ピーク時はパートタイムや副業で収入を補い、資産の取り崩しを抑える戦略も有効です。さらに、留学や私立進学など選択肢によって費用幅が大きく変わるため、家族と早めにシナリオを共有し、教育方針とFIREの時期を両立させる計画を立てることが、資産維持と家族の満足度の両面で鍵となります。

家族の将来設計とライフプラン表の作成

家族の将来設計は、FIREの実現において長期的な安心感を生む土台です。特に教育費や住宅ローン、老後資金など、人生の大きな支出イベントを見通しておくことが重要になります。そのためには、家族全員が将来像を共有できるよう、ライフプラン表を作成することが有効です。

ライフプラン表には、家族の年齢ごとの節目、予想される収入と支出、貯蓄残高の推移を年単位で整理します。教育費のピーク時期や住宅ローン完済予定、老後の年金受給開始時期などを盛り込み、資産推移を可視化することで、無理のないFIRE計画が立てられます。また、この表は一度作って終わりではなく、昇進や転職、生活スタイルの変化などに応じて定期的に見直すことが必要です。

家族の価値観や優先順位を反映したライフプラン表は、単なる数字の羅列ではなく、将来に向けた共通の羅針盤となります。これにより、教育費とFIREの両立も現実的な道筋として描くことが可能になります。

コストダウンと価値の最大化

FIREを目指すうえで重要なのは、単純に支出を削減するだけでなく、同じ支出から得られる価値を最大化することです。コストダウンは生活の質を犠牲にすることなく行うのが理想であり、そのためには「固定費の見直し」と「お金の使い所の選別」がポイントになります。

例えば通信費や保険料は、契約内容を最適化することで品質を保ちながらも大幅な節約が可能です。一方で、家族との思い出や健康増進といった長期的な価値をもたらす出費は、優先度を下げるべきではありません。また、購入する際には価格だけでなく耐久性やアフターサービスも含めた「総合的な価値」を比較することが重要です。

さらに、ポイント還元や割引制度、共同購入などの工夫を組み合わせれば、支払額を減らしつつ受け取る価値を高められます。このように、コストダウンと価値の最大化を同時に意識することで、資産形成のスピードを落とすことなく、満足度の高い生活を維持できます。

まとめ

40代でFIREを目指す場合、教育費という大きな支出とどう向き合うかが重要な課題になります。まずは家族間で価値観や優先順位を共有し、教育費の全体像と時期ごとの負担を明確化することが出発点です。そのうえで、教育費ピーク期とFIRE達成タイミングを調整し、無理のない計画を策定します。ライフプラン表の作成によって、将来の家計の見通しを可視化し、柔軟な対応が可能になります。また、単なる節約ではなく、支出から得られる価値を最大化することが、生活の満足度を保ちながら資産形成を加速させる鍵です。本記事の戦略を実践すれば、教育費負担とFIRE計画を両立させつつ、家族全員が納得できる将来設計が可能になります。