40代での早期退職を視野に入れた生活最適化の実践法を解説しています。支出をミニマムに抑えつつ満足度を最大化するため、住居ダウンサイジング、保険・通信・車の最適化などの固定費削減術を多角的に紹介。さらに、削減後も生活の快適さを維持する工夫や、月次点検ルーチンによる効果の持続方法を提案しています。記事後半では、今日から始められる三つの具体的ステップを提示し、読者が無理なく実行できる流れを構築。短期的な節約効果だけでなく、中長期的に資産形成へつなげる実践的なアプローチを提案しています。

支出は軽く 満足度は高く 40代から始める生活最適化を考えてみませんか?

生活最適化の記事一覧

理想の暮らしを設計する第一歩

理想の暮らしを設計する第一歩は、自分にとって何が本当に必要で、何を優先すべきかを明確にすることから始まります。日々の生活は時間やお金、エネルギーといった限られた資源の配分で成り立っています。そのため、やみくもに節約や断捨離を行うのではなく、自分が心地よく感じる生活の条件や価値観を可視化することが重要です。

まず、自分がどんな生活環境を望んでいるのかを書き出しましょう。住まいの広さや立地、自然との距離感、通勤や買い物の利便性、趣味や家族との時間の取り方など、項目ごとに理想像を整理すると、判断基準が明確になります。

次に、現状の生活を俯瞰して、理想とのギャップを洗い出します。この差を把握することで、改善すべき優先順位や取り組むべき課題が見えてきます。例えば「広すぎる住まいで家賃が高い」「車の維持費が負担になっている」といった具体的な項目があれば、それらを見直すきっかけになります。

さらに、理想の暮らしの実現には、支出を減らすだけでなく満足度を高める工夫も欠かせません。小さな贅沢や、自分の時間を生む仕組みを取り入れることで、心の充足感は大きく変わります。必要最小限のもので豊かさを感じられる生活は、長期的に見ても持続しやすく、経済的自由の基盤にもなります。

最後に、このプロセスは一度きりではなく、ライフステージや価値観の変化に応じて見直すことが大切です。定期的に「今の暮らしは理想に近づいているか」を振り返ることで、方向性を誤らずに進み続けられます。理想の暮らしは、意識的な選択と小さな積み重ねから形作られるのです。

住居のダウンサイジングで固定費を一気に軽くする

住居のダウンサイジングは、固定費を大幅に削減できる有効な方法です。家賃や住宅ローン、光熱費、管理費など、住居関連の支出は毎月の家計に占める割合が大きく、これらを縮小することで長期的な支出構造を軽くできます。広すぎる住まいを手放し、必要十分な広さの住居へ移ることで、維持コストが下がるだけでなく、掃除や管理にかかる時間も減少し、生活の効率化にもつながります。

また、立地の見直しも重要な要素です。利便性が高いエリアや駅近物件は家賃が高くなりがちですが、生活動線を工夫し、少し郊外や家賃相場の低い地域に移ることで、同じ広さでも固定費を抑えられる可能性があります。加えて、断捨離や家具・家電の見直しを同時に行えば、引っ越し費用や新居でのレイアウトもシンプルになり、余計な支出を防げます。

さらに、ダウンサイジングによって得られる余剰資金は、貯蓄や投資、自己投資に回すことができます。これにより、家計の安定度が高まり、将来の経済的自由にも近づきます。住居を小さくするという選択は、一時的な節約ではなく、持続的な資産形成の土台づくりとして大きな効果を発揮するのです。

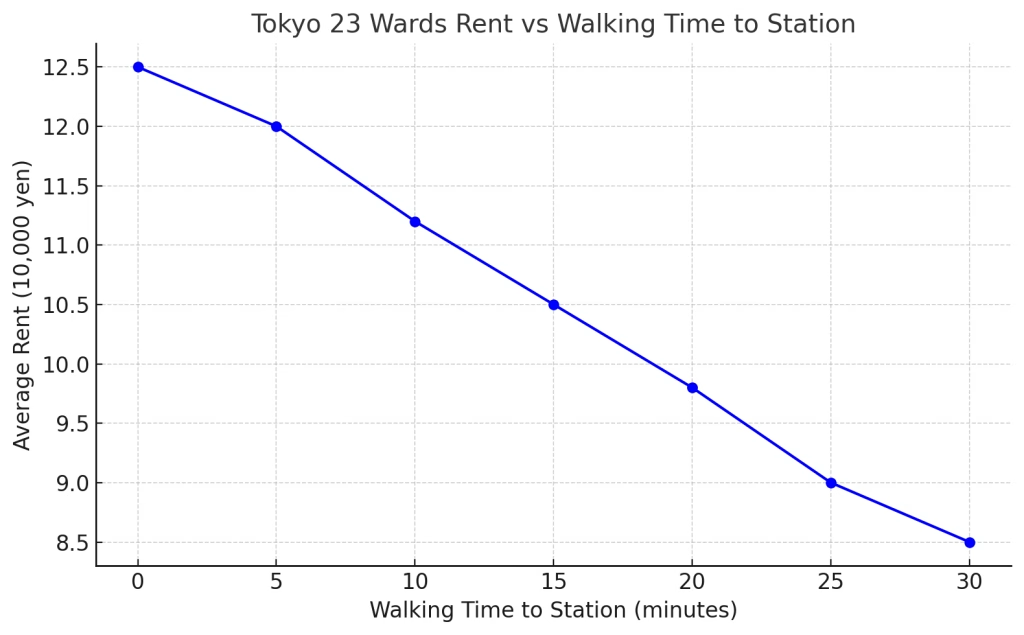

- 横軸 Walking Time to Station(分)

- 縦軸 Average Rent(万円)

徒歩時間が長くなるほど、家賃は緩やかに下がる傾向を視覚的に確認できます。

保険の再設計で過不足をなくす

保険の再設計は、固定費の見直しにおいて大きな効果を発揮します。加入中の保険が現在のライフスタイルや家計状況に合っていない場合、過剰な保障や不要な特約により毎月の支出が膨らんでいる可能性があります。まずは、生命保険・医療保険・損害保険など契約中の保険一覧を洗い出し、保障内容・保険料・契約期間を確認します。重複している保障や、今の生活に必要性が低い補償項目がないかを精査しましょう。

次に、保険の目的と優先順位を明確化します。例えば、独身で扶養家族がいない場合は死亡保障を大幅に減らし、医療や就業不能時の保障を重視する方が効率的です。一方、家族がいる場合は収入保障保険や学資保険の必要性を検討します。また、自動車や火災保険など損害保険は、免責金額や補償範囲を調整することで保険料を抑えられます。

見直し時には、複数社の見積もりを比較し、同等の保障をより低コストで提供する商品に切り替えることも重要です。さらに、掛け捨て型と貯蓄型のバランスを考え、長期的な資産形成も視野に入れます。保険は加入後の放置が最も無駄を生みやすく、年に一度の定期点検を習慣化することで、保障の過不足を防ぎつつ家計の負担を軽減できます。

通信費をスリムにしても快適さは保てる

通信費の最適化は、生活の快適さを保ちながら支出を抑える効果的な方法です。まずは現在の契約内容を確認し、利用状況と料金プランが合っているかを見直します。スマホの場合、通話やデータ通信の利用量が少ないのに大容量プランを契約していると、無駄な出費になります。格安SIMやサブブランドへの乗り換えは、月額料金を半分以下に抑えられるケースも多く、通信速度や安定性も日常利用では十分です。

固定回線も同様に、利用頻度が低ければポケットWi-Fiやホームルーターへの切り替えが有効です。また、家族や同居人と契約をまとめてシェアすることで、割引が適用されるケースもあります。さらに、不要なオプションサービスや契約時に付与されたままの有料コンテンツを整理すれば、固定費はさらに減らせます。

通信費を削減する際は、料金だけでなく通信品質やサポート体制も重視することが大切です。仕事や学習で安定回線が必須なら、コストと安定性のバランスを取りましょう。適切な見直しを定期的に行うことで、快適な通信環境を維持しつつ、支出を最小限に抑えられます。

車のコストを最適化する選択肢

車のコストを最適化するには、まず所有の必要性を冷静に見極めることが重要です。日常的に利用頻度が低い場合は、マイカーを手放しカーシェアやレンタカーを利用する方が、維持費を大幅に抑えられます。所有を続ける場合でも、燃費性能の高い車や軽自動車への乗り換えは、ガソリン代や税金、保険料の削減に直結します。

維持費の中でも見直しやすいのが自動車保険です。補償範囲や免責金額を適切に設定し、複数の保険会社で見積もりを比較すれば、同じ安心感を保ちながら保険料を減らせます。また、車検やメンテナンスもディーラーだけでなく認証工場やカー用品店を選択肢に入れることで、品質を保ちながら費用を下げられることがあります。

さらに、燃費向上のための運転習慣の改善や、タイヤ・オイル交換の適切なタイミング管理もコスト削減に有効です。駐車場代についても、自宅近くの相場を比較して安価な場所へ移すことで年間数万円の節約が可能です。こうした複数の選択肢を組み合わせることで、車の利便性を保ちながら固定費と変動費の両面で効率化が図れます。

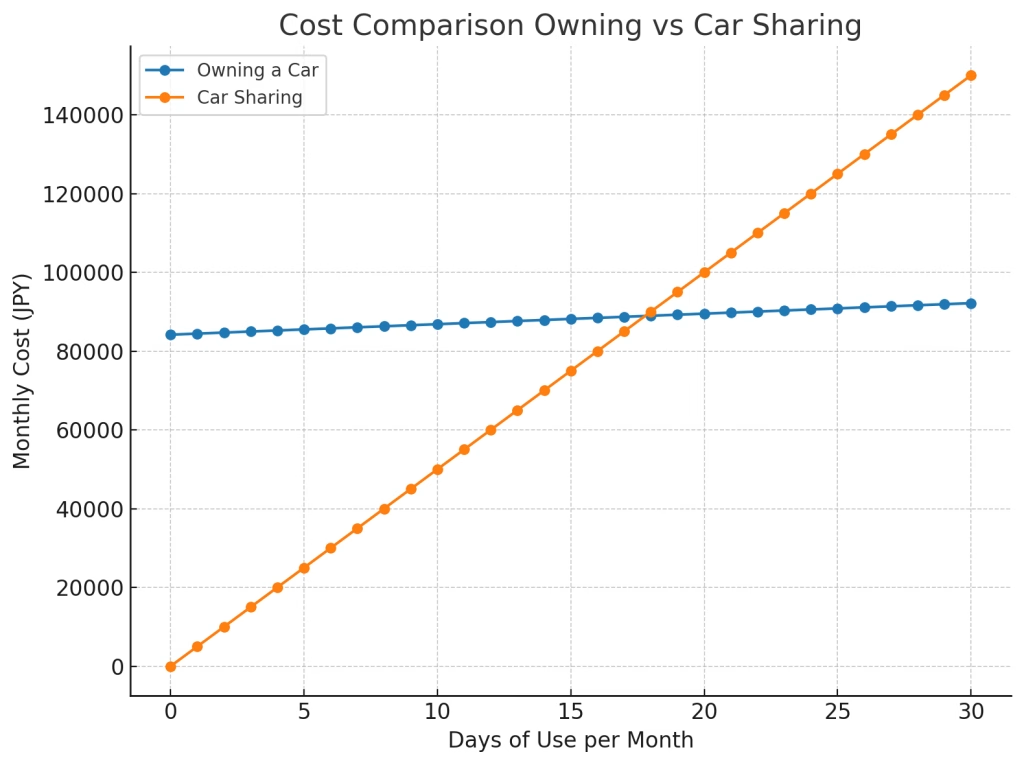

5人乗りの中小型車(車両価格500万円)を1日20km走行した場合の月間利用回数ごとのコストの比較。

このケースでの分岐点は月に18日利用する所となっています。

満足度を落とさない工夫を先に決めておく

満足度を落とさないためには、節約や支出削減の計画を立てる段階で、生活の質を維持するための条件や工夫を先に決めておくことが大切です。支出を減らすこと自体は比較的容易ですが、快適さや楽しみを犠牲にしてしまうと長続きせず、結局元の消費に戻ってしまうことがあります。そのため、削減対象を選ぶ際には「これは譲れない」という基準を明確にし、生活の満足度を構成する要素を把握しておくことが必要です。

例えば、住居費を抑える場合でも、通勤や買い物の利便性、室内環境、趣味の時間に使えるスペースなど、自分にとって不可欠な条件を事前にリスト化しておくと、後悔のない選択ができます。また、通信費の削減では、必要な通信速度やデータ容量を確保しつつ、不要なオプションを外すなど「質を落とさない削減」を意識すると良いでしょう。

さらに、節約の中にも満足度を高める工夫を組み込むことが重要です。無料や低コストで楽しめる趣味を見つけたり、割引サービスやシェアリングを活用して体験の幅を広げたりすることで、「節約しながらも充実した生活」が実現します。こうして満足度の基準と工夫を先に決めておくことで、支出最適化は単なる我慢ではなく、持続可能なライフスタイルへの改善となります。

- 外食の頻度を絞りつつ、自宅での調理を時短家電で快適にします

- 旅行はオフピークにずらし、宿泊と交通のセット割で楽しみます

- 娯楽は定額制を見直し、図書館や無料イベントも活用します

- 服飾は着回しの軸を決め、買い替えは高頻度のアイテムからにします

月次点検のルーチンで効果を維持する

節約や最適化の効果を長く持続させるためには、毎月の点検ルーチンを習慣化することが欠かせません。固定費や変動費の支出状況を確認し、予算との乖離がないかを見直すことで、小さなズレを早期に修正できます。月初や月末など、タイミングを決めて家計簿や支出管理アプリを開き、先月の支出構造をチェックします。また、契約サービスやサブスクリプションの利用状況を振り返り、不要になったものは即座に解約して無駄を防ぎます。さらに、生活の質を保つために、削減した項目によって満足度が低下していないかを確認し、必要に応じてプランや方法を微調整します。定期的な見直しは、改善サイクルを回し続けるエンジンのような役割を果たし、支出を抑えながらも生活満足度を高く維持するための強力な仕組みとなります。

今日から始める三つの一歩

生活最適化は、いきなり大きな変化を求めるよりも、小さな行動を積み重ねる方が成功しやすくなります。ここでは、今日から始められる三つの具体的な一歩を紹介します。どれも準備が少なく、効果を実感しやすい内容なので、最初の行動として取り入れやすいでしょう。

- 家計の現状を「見える化」する

まずは現状を把握することから始めます。家計簿アプリやエクセルを使って、1か月の収入と支出の流れを整理します。数字が見えることで、削減の余地や無駄な出費が明確になります。 - 固定費の見直しを一つだけ行う

保険・通信・サブスクリプションなど、毎月必ず発生する費用を一つ選び、契約内容や料金を比較します。一つ改善するだけでも年間では大きな節約効果につながります。 - 使っていないモノを手放す

家の中の不要品を整理し、メルカリやリサイクルショップで売却します。空間がすっきりするだけでなく、現金化できるため、次の生活改善資金にもなります。

この三つを同時に始める必要はありませんが、最初の一歩を踏み出すことで節約や最適化への意識が高まり、自然と次の行動へつながります。

まとめ

生活最適化は、支出削減と満足度維持を両立させることが鍵です。住まいのサイズや立地、保険契約の見直し、通信プランの整理、車の所有方法の選択など、固定費の見直しが最も効果的なスタート地点となります。また、削減で生じる生活満足度の低下を防ぐためには、事前に代替策や工夫を用意することが不可欠です。さらに、月次点検ルーチンを設定し、節約効果の継続を確認することが成功のポイントです。小さな一歩から行動を始めることで、日常に大きな負担をかけずに支出を抑え、早期退職後も安心して暮らせる基盤を築くことができます。